Zöld hitelcélú Minősített Fogyasztóbarát Lakáshitel termékek

A banki verseny élénkítése érdekében, a pénzügyi stabilitási és fogyasztóvédelmi szempontokat is szem előtt tartva, 2017 júniusától vezette be az MNB a Minősített Fogyasztóbarát Lakáshitel (MFL) minősítést. A program célja a hiteltermékek átláthatóságának és összehasonlíthatóságának erősítése, ennek révén a banki verseny intenzitásának növelése, és a hosszabb távon rögzített kamatozású termékek elterjedésének elősegítése volt.

A védjegyként működő minősítést csak a pályázati kiírásban meghatározott feltételeknek megfelelő banki lakáshitel-termékek nyerhették el. A minősítés elnyert banki lakáshitelek kizárólag:

- annuitásos törlesztésűek,

- legalább 5 évre vagy a futamidő végéig rögzített kamatozásúak lehetnek,

- a referenciakamat feletti kamatfeláruk pedig nem haladhatja a 3,5 százalékpontot.

Az MFL konstrukciók díjai, így a folyósítási és előtörlesztési díjak kedvezőbbek, mint a jogszabályi maximumok, valamint a lakáshitelek ügyintézésére rendelkezésre álló adminisztratív határidők is maximáltak.

A hazai lakásállomány energetikai megújulásának elősegítése érdekében az MNB az MFL keretrendszer zöld irányú továbbfejlesztése mellett döntött. A módosítás célja az ügyfelek széles köre számára elérhető, a zöld lakáscélok kedvező feltételek melletti finanszírozását támogató termékek kifejlesztésének ösztönzése volt.

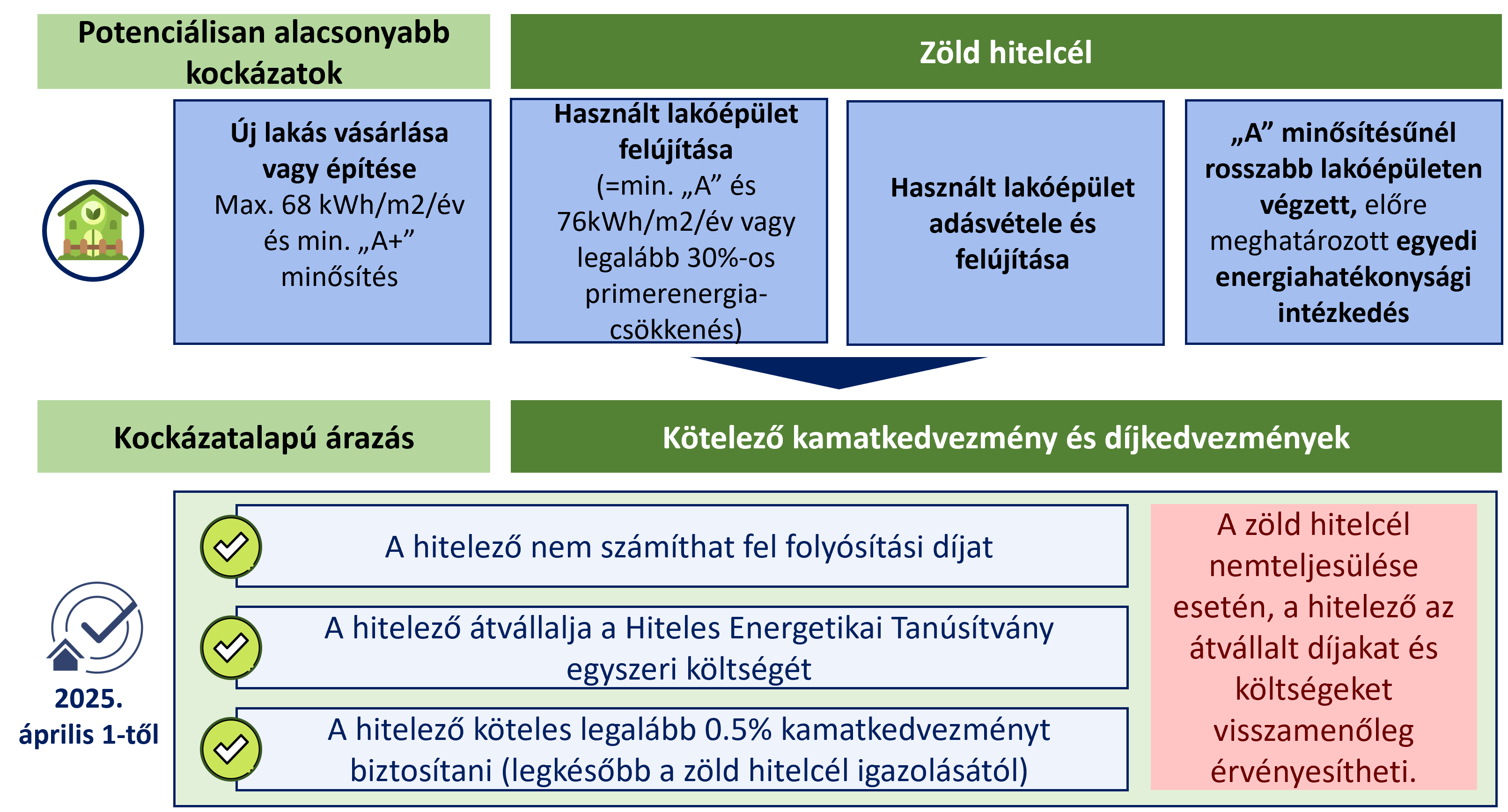

Az MNB döntése alapján, 2023 áprilisától az MFL feltételrendszerében meghatározottzöld hitelcélok esetébenfolyósítási díj, illetve a zöld hitelcél ellenőrzéséhez kapcsolódó díj és egyéb költség nem kerülhet felszámításra.A Hiteles Energetikai Tanúsítvány ügyfelet terhelő költségét a hitelező egyszeri alkalommal köteles átvállalni.

Az MNB döntése alapján, 2025. április 1-jétől a zöld hitelcél igazolt teljesülése esetén az ügyfelek legalább 0,5 százalékpontos kamatkedvezményben kell, hogy részesüljenek(egy azonos, de nem zöld célú MFL hitelhez képest), a hitelezők pedig elengedik a folyósítási díjat és a Hiteles Energetikai Tanúsítvány ügyfelet terhelő költségét egyszeri alkalommal továbbra is átvállalják.

Az MFL termékekkel a következő zöld hitelcélok finanszírozhatók:

1) új lakás építése vagy vásárlása, új lakás építése céljából építési telek vásárlása, amennyiben a primer energiaigény legfeljebb 68 kWh/m²/év, továbbá minimum „A+” energetikai minőségi besorolással rendelkezik; vagy

2) használt lakóépület olyan

felújítása, amely

a) „A”-nál rosszabb energetikai besorolású vagy az 1990. évet

megelőzően épült lakóépületet érint és a felújítás eredményeként eléri minimum

az „A” minősítést és az összesített energetikai jellemzője nem haladja meg a 76

kWh/m2 /év szintet; vagy

b) olyan ingatlant érint, ahol a

felújítás legalább 30 %-os primerenergia-igény csökkenést eredményezett;

3) olyan használt lakóépület adásvétele, amelyen a kölcsönszerződés megkötése után az előző pont szerinti felújítást végeznek; vagy

4) „A” minősítésűnél rosszabb besorolású lakóépületen végzett, az MNB által meghatározott korszerűsítési intézkedések közül egy vagy többnek a végrehajtása.

A Minősített Fogyasztóbarát Lakáshitel zöld feltételrendszere

Az MFL termékekkel kapcsolatban további információk érdekében látogasson el a Minősített Fogyasztóbarát Lakáshitel (minositetthitel.hu) oldalra, ahol az MNB által üzemeltetett Kalkulátor segítségével az Ön által megadott adatok alapján konkrét banki ajánlatokat is összehasonlíthat.

Zöld hitelcélú Minősített Fogyasztóbarát Személyi Hitel termékek

A Minősített Fogyasztóbarát Lakáshitel termékek kezdeti sikerét követően az MNB a minősítési keretrendszer kibővítése mellett döntött, és 2021 januártól bevezette a Minősített Fogyasztóbarát Személyi Hitel (MSZH) minősítést. Az MSZH termékek kialakításának fő szempontja a hiteltermékek átláthatóságának és összehasonlíthatóságának erősítése, ennek révén a banki verseny intenzitásának növelése, és a hosszabb távon rögzített kamatozású termékek elterjedésének elősegítése volt.

A védjegyként működő minősítést csak a pályázati kiírásban meghatározott feltételeknek megfelelő banki személyi hiteltermékek nyerhették el. A minősítést elnyert banki személyi hitel kizárólag:

- legfeljebb 7 éves futamidővel érhető el,

- kizárólag futamidő végéig rögzített kamatozású lehet,

- a kamatfelár 500 ezer forint hitelösszegig nem haladhatja meg a 15 százalékpontot, 500 ezer forint hitelösszeg felett pedig a 10 százalékpontot.

Az MSZH konstrukciók díjai, így a folyósítási és előtörlesztési díjak kedvezőbbek, mint a jogszabályi maximumok, valamint a személyi hitelek ügyintézésére rendelkezésre álló adminisztratív határidők is maximáltak. Ezen felül a fogyasztóbarát személyi hitelek esetében minden ügyfél számára elérhető a teljeskörű online hitelfelvétel.

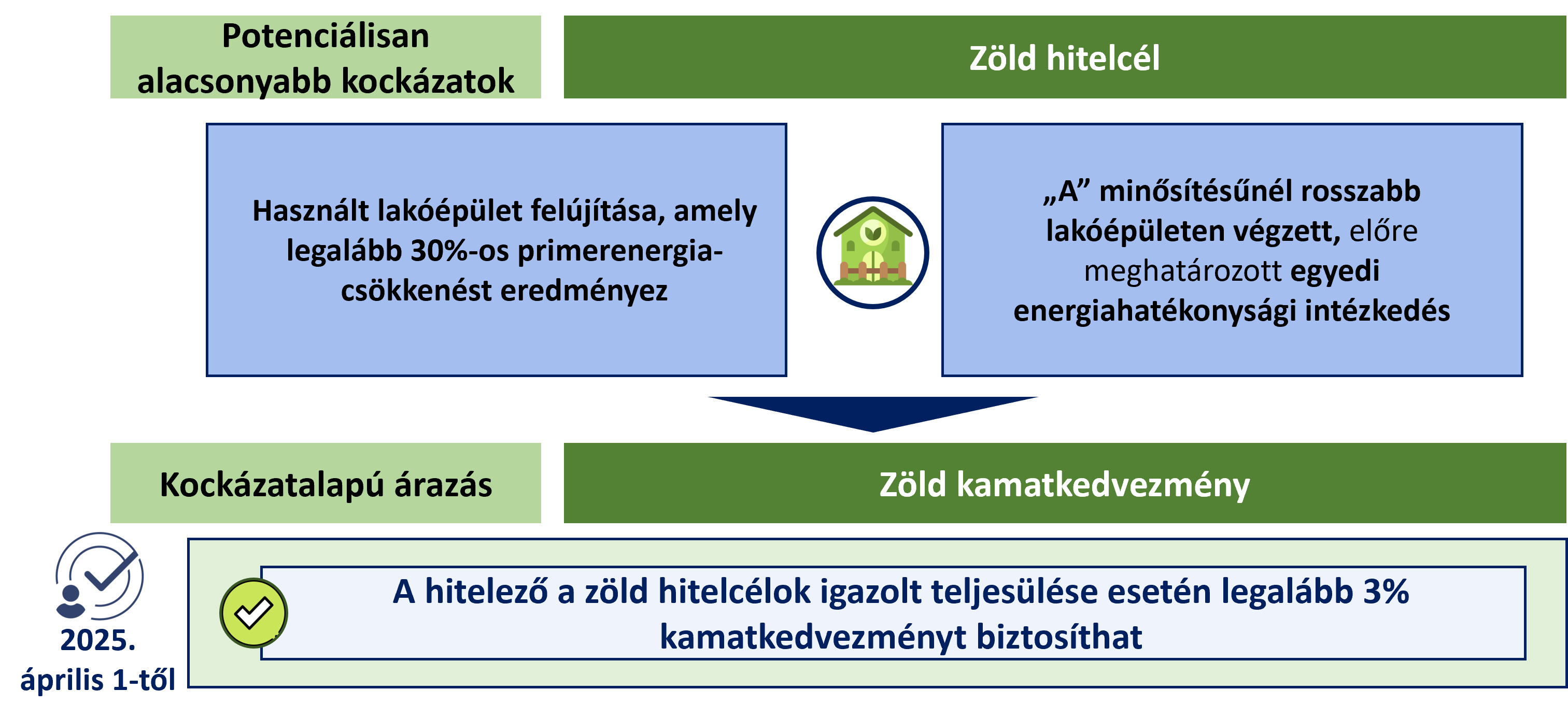

A hazai lakásállomány energetikai megújulásának elősegítése érdekében az MNB a Minősített Fogyasztóbarát Személyi Hitel minősítés zöld felülvizsgálatáról is döntött. Az MNB döntése alapján 2025 áprilisától az MSZH feltételrendszerében meghatározottzöld hitelcélok igazolt teljesülése esetébena hitelező a kedvezmény nélküli ügyleti kamatból legalább 3 százalékpontos zöld kamatkedvezményt biztosíthat. Az MSZH termékekkel a következő zöld hitelcélok finanszírozhatóak:

a) használt lakóépület olyan felújítása, amely a Hiteles Energetikai Tanúsítványban szereplő összesített energetikai jellemzőhöz képest legalább 30 %-os primerenergia-igény csökkenést eredményezett; vagy

b) az alábbi, „A”-nál

rosszabb energetikai besorolású lakóépületen végzett intézkedések (Egyedi

energiahatékonysági intézkedések) közül egy vagy több végrehajtása:

a) Napelem vagy napkollektor telepítése,

b) Geotermikus, levegő-víz, levegő-levegő hőszivattyú telepítése,

c) Szélturbina telepítése,

d) Hő és elektromos tárolóegységek telepítése,

e) Épülethatároló szerkezetek hőszigetelése,

f) Homlokzati nyílászáró cseréje energiatakarékos nyílászáróra,

g) Árnyékolástechnika telepítése,

h) Fűtési, hűtési vagy szellőző rendszerek telepítése, cseréje vagy felújítása, beleértve a távhőrendszerre történő rácsatlakozást

is,

i) Energiahatékony világítástechnika kialakítása,

j) Alacsony vízfelhasználású konyhai, WC vagy fürdőszobai szaniter rendszerek telepítése,

k) 3. generációs okosmérő rendszerek telepítése az áramfelhasználás nyomon követésére,

l) Zónákra osztott termosztátrendszerek, okos termosztátok és érzékelők telepítése (pl.: mozgás- és napszakérzékelő világítási

rendszerek),

m) Épületautomatika (Building Management System) rendszerek telepítése.

A Minősített Fogyasztóbarát Személyi Hitel zöld feltételrendszere

Az MSZH termékekkel kapcsolatban további információk érdekében látogasson el a Minősített Fogyasztóbarát Személyi Hitel oldalra, ahol az MNB által üzemeltetett Kalkulátor segítségével az Ön által megadott adatok alapján konkrét banki ajánlatokat is összehasonlíthat.