Jelzáloghitel-finanszírozás

megfelelési mutató (JMM)

Az MNB által 2015 júniusában bejelentett és 2017. április 1-jétől előírt jelzáloghitel-finanszírozás megfelelési mutató (JMM) előírás biztosítja a bankrendszerben a lakossági jelzáloghitelek jelzálogalapú forrásokkal történő hosszú lejáratú finanszírozását. A szabályozás szerint az 1 éven túli hátralévő lejáratú lakossági forint jelzáloghitel-állományt meghatározott arányban a lakossági jelzáloghitelek fedezete mellett bevont hosszú forint forrásokkal kell finanszírozni. Aktuálisan ez a minimum követelmény 25 százalék.

Az MNB a Zöld Programjában rögzített célok elérése és a jelzáloglevél-piac további fejlesztése érdekében lehetővé tette a zöld források JMM-ben való kedvezményes figyelembevételét. 2021. július 1-jétől a zöld jelzálogalapú források kedvezményes, 1,5-szeres súllyal vehetők figyelembe a mutató számításakor, az általánosan elvárt legalább 3 éves futamidő helyett minimum 5 éves eredeti futamidő esetén.

A JMM számítása a zöld jelzáloglevelek ösztönzésére is tekintettel

Megjegyzés: ahol JZL zöldnek nem minősülő forint jelzáloglevél, zJZL zöld forint jelzáloglevél, RHa nyújtott, zöldnek nem minősülő refinanszírozási forint hitel, zRHa nyújtott zöld refinanszírozási hitel, RHk felvett, zöldnek nem minősülő refinanszírozási forint hitel, zRHk felvett zöld refinanszírozási hitel.

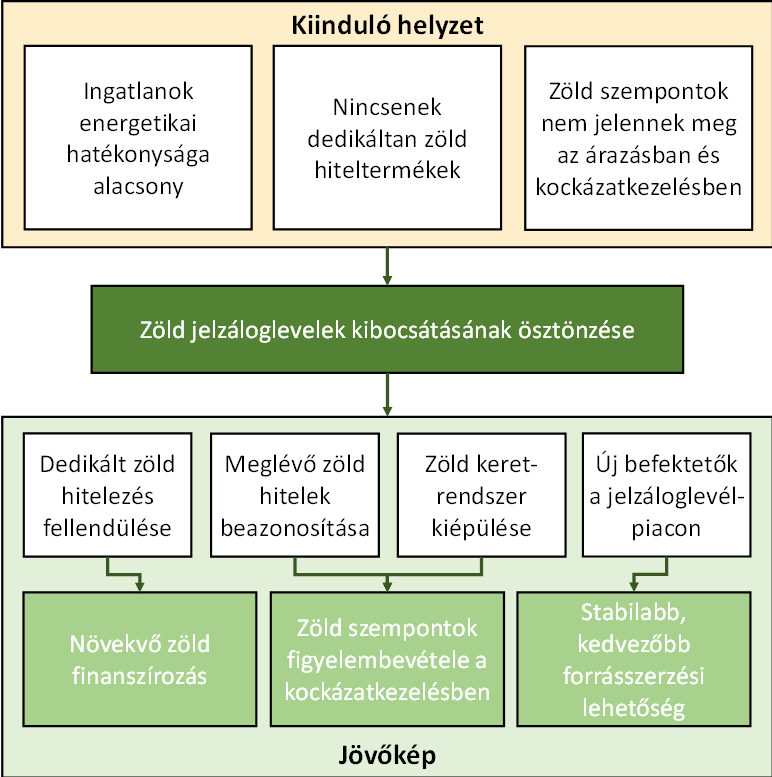

A módosítás – összhangban az induló MNB Zöld Jelzáloglevél-vásárlási Programmal – ösztönözte a zöld jelzáloglevelek hazai kibocsátását, ezen keresztül pedig a zöld ingatlanokat finanszírozó jelzáloghitelek elterjedését is. Ezek egyrészt a lakásállomány jelenleg alacsony energiahatékonyságának javítását finanszírozva támogatják az energiafelhasználás csökkentését, másrészt az előzetes nemzetközi tapasztalatok alapján kedvezőbb hitelkockázati jellemzőkkel is rendelkezhetnek, így a pénzügyi stabilitásra is pozitív hatással lehetnek. A zöld befektetések iránti egyre nagyobb érdeklődés miatt pedig a zöld jelzáloglevelek új, diverzifikáltabb stabil forrásbevonási lehetőséget is jelenthetnek a bankszektor számára a jövőben.

A zöld jelzáloglevelek megjelenésének hatásmechanizmusa

Megjegyzés: a 2021. évi Makroprudenciális jelentés alapján. Forrás: MNB

Az intézkedés

hatására 2021-ben már minden bank bocsátott ki zöld jelzáloglevelet.

A hazai

jelzáloglevél-piaci folyamatokról és a zöld jelzáloglevél-állományok

alakulásáról az MNB évente megjelenő Makroprudenciális jelentése részletesen beszámol.

Kapcsolódó szakmai

cikkek:

Borkó Tamás – Herbert Evelyn: Jelzáloglevelek, pillér a

stabil bankrendszerhez

Borkó Tamás – Herbert Evelyn: Zöld jelzáloglevelek a

korszerűbb épületekért és a pénzügyi stabilitásért

További részletek a jelzáloghitel-finanszírozás megfelelési mutató (JMM) előírás tekintetében