Az MNB Európában az elsők között, 2015. január 1-től alkalmazza a jogilag kötelező adósságfék szabályokat. A jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról szóló 32/2014. (IX. 10.) MNB rendeletben (továbbiakban: Adósságfék rendelet) bevezetett eszközök az ún. hitelfedezeti mutatót (HFM) és a jövedelemarányos törlesztőrészlet mutatót (JTM) foglalják magukba.

A zöld ingatlanok banki finanszírozásának elősegítése és ezen keresztül a hazai ingatlanok energetikai hatékonyság javításának támogatása érdekében az MNB az adósságfék előírások zöld differenciálásáról döntött. Ennek értelmében 2025. január 1-jétől a zöld szempontok is megjelennek a szabályozásban: az ingatlanvásárlások és a felújítási célú hitelek esetében kedvezőbb JTM és HFM limitek alkalmazása válik lehetővé energetikailag hatékony lakások vásárlását, építését, illetve hatékonyságjavító felújításokat finanszírozó hitelek esetén.

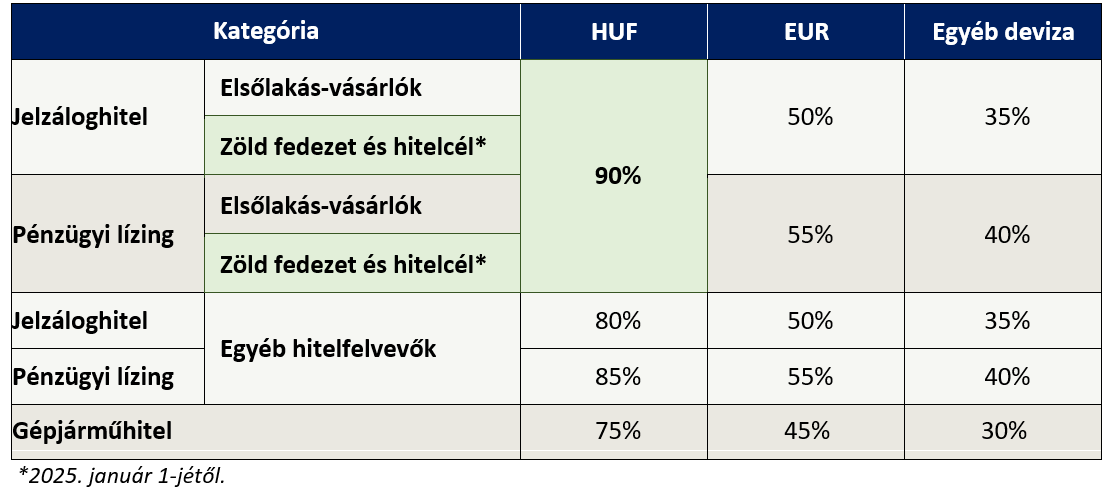

Hitelfedezeti mutató (HFM)

A hitelfedezeti mutató a hitelfelvevők által felvehető maximális hitelösszeget mutatja meg a fedezetként felajánlott eszköz hitelbírálatkor megállapított forgalmi értékének arányában.

Az Adósságfék rendeletben meghatározott zöld fedezetekre és hitelcélokra vonatkozó feltételeket teljesítő, legalább 10 évig kamatfixált forint jelzáloghitelek esetében a HFM limit az általános 80 százalékról 90 százalékra emelkedik 2025. január 1-től (függetlenül attól, hogy az adós elsőlakás-vásárlónak minősül-e).

HFM limitek

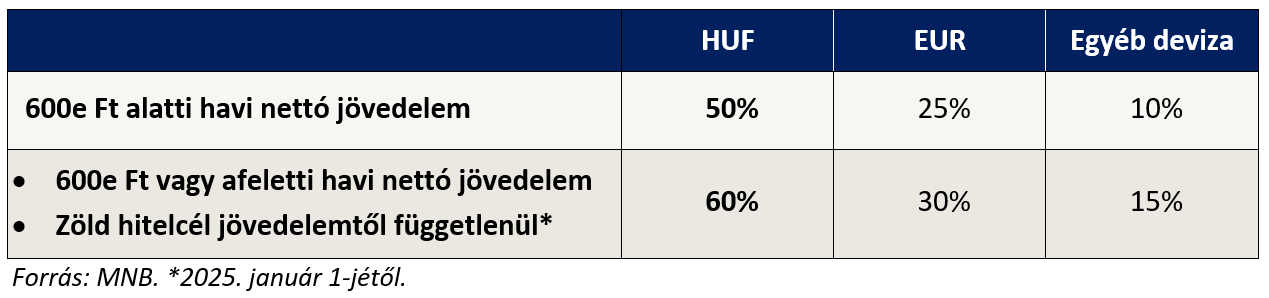

Jövedelemarányos törlesztőrészlet mutató (JTM)

A jövedelemarányos törlesztőrészlet mutató az hitelfelvevők által vállalható legnagyobb törlesztőterhet határozza meg a havi nettó, igazolt, rendszeres jövedelem arányában.

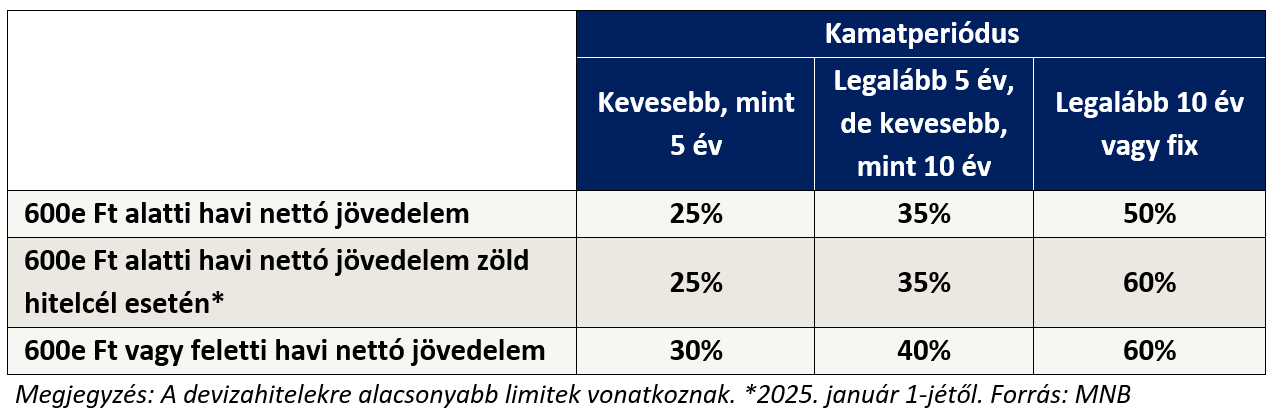

A zöld hitelcélok bankszektori finanszírozásának ösztönzése érdekében az MNB arról döntött, hogy 2025. január 1-től jövedelemtől függetlenül elérhetővé válik a 60 százalékos JTM korlát legalább 10 éves kamatrögzítésű vagy 5 évnél nem hosszabb futamidejű forinthitelek esetén.

A fedezetlen és 5 évnél rövidebb futamidejű jelzáloghitelekre vonatkozó JTM limitek

A legalább 5 éves futamidejű forint jelzáloghitelekre vonatkozó JTM limitek

Zöld hitelcélok

Zöld hitelcélnak és fedezetnek az olyan energetikailag hatékony lakás vásárlása, építése vagy lakás energiamegtakarítási célú felújítása minősül, amely megfelel a következő kritériumoknak:

- Energetikailag hatékony lakás: olyan lakás, amelynek az épületek energetikai jellemzőinek meghatározásáról szóló 9/2023. (V. 25.) ÉKM rendelet (a továbbiakban: ÉKM rendelet) szerint meghatározott összesített energetikai jellemzőjének számított értéke legfeljebb 68 kWh/m²/év, és amely az épületek energetikai jellemzőinek tanúsításáról szóló 176/2008. (VI. 30.) Korm. rendelet (a továbbiakban: Korm. rendelet) szerinti „A+” vagy annál magasabb energetikai minőség szerinti besorolással rendelkezik;

- Lakás energiamegtakarítási célú

felújítása: az olyan felújítás, amely

a) a hitelkérelem benyújtásának időpontjában a Korm. rendelet szerinti „A”-nál alacsonyabb energetikai minőség szerinti besorolású lakást érint, és a lakás a felújítás eredményeként eléri minimum a Korm. rendeletben meghatározott „A” energetikai minőség szerinti besorolást és az ÉKM rendelet szerint meghatározott összesített energetikai jellemzőjének számított értéke nem haladja meg a 76 kWh/m2/év szintet; vagy

b) olyan lakást érint, ahol a felújítás a hitelkérelem benyújtásakor érvényes, a Korm. rendelet szerinti hiteles energetikai tanúsítványban szereplő összesített energetikai jellemzőhöz képest legalább 30%-os primerenergiaigény-csökkenést eredményez.

Az intézkedések a még gyerekcipőben járó hazai zöld lakáshitel-kihelyezés erősítését szolgálják, amely a prudenciális kockázatok mérséklését is támogathatja. Az ún. zöld hipotézis alapján ugyanis az energetikailag hatékony ingatlanok finanszírozása kisebb hitelkockázattal bírhat. Egyrészt, az alacsonyabb fenntartási költségek révén a hitelfelvevők jövedelmük nagyobb hányadát fordíthatják hiteltörlesztésre, vagyis kisebb lehet a nemteljesítési valószínűségük. Másrészt, a zöld ingatlanfedezetek iránti kereslet a kevésbé hatékony ingatlanokhoz képest ellenállóbb lehet, vagyis ezen ingatlanok potenciálisan értéktartóbbak lehetnek egy válsághelyzet esetén is.

Az MNB Adósságfék keretrendszerével kapcsolatos további információk az MNB honlapján érhetők el: Adósságfék szabályok (HFM, JTM)